为进一步扩大服务业对外开放,促进技术先进型服务企业发展,推动服务贸易创新发展,现决定将服务贸易创新发展试点地区实施的技术先进型服务企业所得税政策推广至全国。具体内容如下:

一、政策适用范围

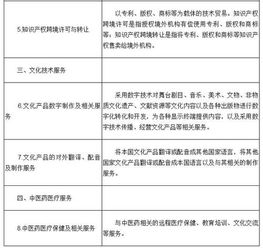

在全国范围内,对经认定的技术先进型服务企业,减按15%的税率征收企业所得税。本政策适用于从事技术推广服务、信息技术服务、研发设计服务等领域的符合条件的企业。

二、企业认定条件

申请享受企业所得税优惠政策的技术先进型服务企业,需同时满足以下条件:

- 从事《技术先进型服务业务认定范围》中的相关业务;

- 具有大学专科以上学历的员工占企业职工总数的50%以上;

- 从事技术先进型服务业务取得的收入占企业总收入的比例不低于50%;

- 具备与服务业务相适应的技术支撑和人才培养能力。

三、政策实施时间

本政策自发布之日起在全国范围内实施。原在服务贸易创新发展试点地区已享受该政策的企业,可继续按本政策执行。

四、申报与管理

企业需向所在地税务机关提交认定申请及相关证明材料,经审核通过后享受税收优惠。各级税务机关应加强政策宣传和监督管理,确保政策落实到位。

五、其他事项

本政策由国家税务总局会同相关部门负责解释。各地应根据实际情况制定具体实施细则,推动技术推广服务等领域的创新发展。

请各地区、各部门认真贯彻执行,充分发挥税收政策的引导作用,支持技术先进型服务企业做大做强,促进经济高质量发展。